Наличные деньги — далеко не самый удобный вариант расчёта. Бумажные купюры довольно легко приходят в негодность и тем самым полностью обесцениваются. Вынуждают периодически их пересчитывать и аккуратно хранить. С развитием электронной коммерции и возможности зарабатывать в интернете всё более актуальными становятся электронные платёжные системы.

Что такое электронная платёжная система

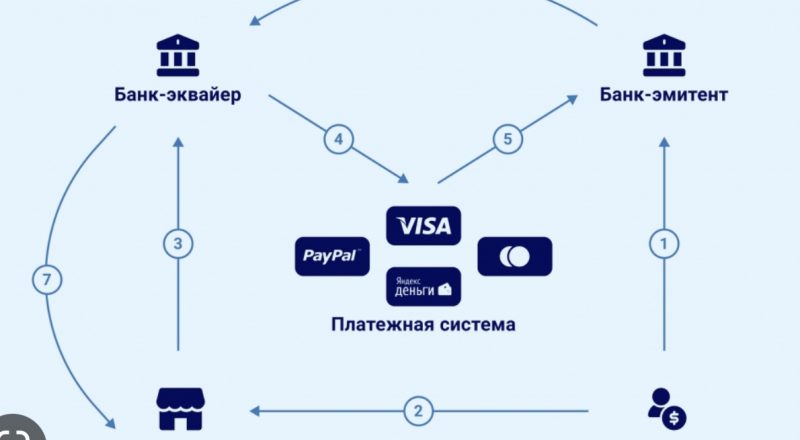

Что представляет из себя такая система? Говоря наиболее простым и доступным языком, платёжной системой называют способ проводить транзакции без использования наличных денег. Через банковские карты и средства на электронных кошельках. Этим способом активно пользуется практически весь более-менее использующий продвинутые технологии мир, в том числе и Россия. Им оплачиваются товары и услуги в интернет-магазинах, денежные переводы и так далее.

Электронная платёжная система — конкретная разновидность платёжной системы, дающая возможность реализовывать платежи через сеть Интернет.

Какие бывают

По мере развития электронной коммерции повышается и количество существующих платёжных систем. В России не так давно появилась система «Мир», людей аккуратно стараются склонить именно к её использованию (впрочем, работает она действительно неплохо). А из других известных платёжек стоит вспомнить Mastercard, JCB, American Express, Diners Club International.

В России из самых известных платёжных систем с электронными кошельками — это Enot.io. Этот сервис является больше агрегатором платежей, ведь он умеет принимать платежи с помощью банковских карт, криптовалюты, электронных кошельков.

Самый распространённый в сети Интернет способ использования электронной платёжной системы — оплата с помощью банковских карт. Самые популярные — международные платёжки вроде Visa и Mastercard. Стоит помнить, что расплачиваться нужно лишь на проверенных сайтах, чтобы данные карты (номер, код безопасности) не стали доступны мошенникам.

Банковскими картами статистически за год воспользовалось 90.5% россиян. Через интернет-банкинг картами платили 89.7%. Наиболее активно их используют люди от 25 до 34 лет.

Как пользоваться

Для того, чтобы гарантировать максимальное удобство покупки товара в интернет-магазине, применяются электронные платёжные шлюзы. Они дают возможность покупателю без труда рассчитаться, а продавцу так же легко получить деньги на свой счёт.

Если вы сами являетесь бизнесменом, то можно (и нужно) подключить к вашему бизнесу платёжную систему и принимать онлайн-платежи за товары и услуги. Когда оплата завершится, деньги сразу же перейдут на внутренний счёт.

Через платёжные системы можно не только приобретать товары и услуги, граждане могут переводить деньги друг другу в личных целях. Как правило, простые денежные переводы выполняются моментально, в любых валютах и за небольшую комиссию.

Многие платёжные системы имеют свои кошельки. Если в системе есть кошелёк, то она позволяет не только переводить, но и хранить денежные средства. Платить тогда есть возможность не с карты, а именно с этих кошельков. Важные преимущества:

- многие кошельки не имеют привязки к стране;

- опять же многие кошельки дают возможность работы с разными валютами;

- комиссия минимальна или её вообще нет.

Очень популярными сейчас являются криптовалютные кошельки. Те, кто интересуется электронными деньгами, наверняка знают про Bitcoin. Рассчитываться через такие кошельки можно только в крипте и используются они далеко не везде, но многие пророчат крипте блестящее будущее.

Пользоваться такой системой очень легко. Возможность должен представить сам магазин — выбираете вашу систему, если она там есть, вводите соответствующие необходимые данные и платёж будет проведён, о чём появится сообщение. Часто отправляется на e-mail и/или сохраняется в истории специальный электронный чек.

Какую выбрать

Выбирая платёжную систему, стоит уделить немало внимания вопросу её безопасности. Для обеспечения надёжности платёжные системы используют различные способы идентифицировать клиента.

Выше уже упоминалось про использование платёжной системы для бизнеса — тогда потребуется подтвердить его легальность посредством предоставления документов и заключения договора с оператором платёжной системы. На стороне платёжной системы проводится идентификация, после чего вы сможете проводить в ней транзакции.

Это безопасность для владельца бизнеса, а в том числе для клиентов важна её техническая сторона. Это сложный процесс и владельцы платёжных систем подходят к нему с максимальной ответственностью. Используются специальные сертификаты и системы шифрования, гарантирующие анонимность транзакций относительно третьих лиц и их полную защиту.

Взломы платёжных систем случаются крайне редко и в большинстве случаев по причине невнимательности самого пользователя (например, ввёл пароль так, что его увидели другие люди). Соблюдая меры предосторожности, можно свести вероятность этого практически к нулевой, а гарантия сохранности/законного возврата денег будет практически стопроцентной.

Очевидно, что за электронными платёжными системами давно уже не будущее, а настоящее. Они в большинстве случаев значительно удобнее наличных денег. Использование не составляет никакого труда. Выбор конкретной определяется личными предпочтениями, но важнейшие критерии — распространённость (чтобы была возможность платить с её помощью везде или почти везде) и надёжность (по очевидным причинам).